你的位置:快乐彩app2026世界杯中国官方下载 > 关于快乐彩 > 快乐彩2026世界杯(中国)IOS/安卓官方下载 功绩、并购、内控三重承压, 东吴证券2026开年难破困局

你的位置:快乐彩app2026世界杯中国官方下载 > 关于快乐彩 > 快乐彩2026世界杯(中国)IOS/安卓官方下载 功绩、并购、内控三重承压, 东吴证券2026开年难破困局

年报大涨却高管降薪,季报逆势下滑,东吴证券的功绩迷局何解?

文/逐日财报方旬

4月29日,东吴证券一次性抛出三份重磅信息,顺利将这家苏州原土头部券商推至公论中心。一份是2026年第一季度财报,交出营收、净利双双下滑的“开门黑”答卷;一份是2025年年度陈述,顶着全年功绩大涨的光环,却曝出董事长薪酬大幅下调的反常情况;还有一份是同日浙江证监局挂出的监管警示函,直指旗下生意部负责东说念主遥远脱岗、履职不力。

一边是客岁功绩的高光时候,一边是本年开年的接连利空,东吴证券看似持重的发展态势下,实则逃匿功绩波动、并购风险、内控失守三重隐患,每一项齐直指公司筹办的核肉痛点。

功绩坐“过山车”,高增难掩短板

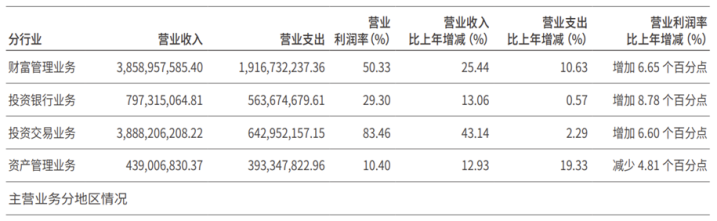

东吴证券2025年年报数据炫耀,其全年生意总收入为90.3亿元,同比增长27.7%;利润总数45.2亿元,同比增长49.93%;归母净利润35.52亿元,同比暴涨50.12%,多项中枢方针创下历史新高。总资产领域达到2162.19亿元,同比增长21.61%,通盘者权利总数432.72亿元,同比微增1.1%。从账面数据来看,一度让商场看到了其朝上式发展的势头。

拆分主生意务来看,四大中枢板块全线飘红。其中,投资交游业务推崇最为超过,全年竣事生意收入38.88亿元,同比增长43.14%,钞票经管业务紧随自后,营收38.59亿元,同比增长25.44%,与投资交游业务共同成为功绩的中枢扶植。

2025年A股商场交投活跃,沪深A股股票基金交游额同比大幅上升,东吴证券依托行情东风,钞票经管总客户数较上年末增长16.25%,客户资产领域达到8524.86亿元,较上年新增1910.92亿元,增幅28.89%;母公司证券经纪业务净收入21.25亿元,同比上升36.57%;代销金融居品保有领域275.03亿元,同比增长15.70%;融资融券余额280.08亿元,同比增长39.36%,各项数据均随商场行情水长船高。

投资交游业务直收受益于商场高涨,权利类投资把捏结构性契机,固定收益投资持重收益,另类投资同步发力。投行业务的增长则依托北交所扩容、债券商场刊行提速,资管业务依靠公募基金领域膨胀。

更耐东说念主寻味的是,功绩大涨之下,中枢高管却出现降薪。年报数据炫耀,董事长范力2025年税前薪酬105万元,而2024年这一数字为136万元,一年间减少31万元,降幅达22.79%。总裁薛臻税前薪酬94.5万元,常务副总裁孙中心税前薪酬84万元,多位高管薪酬均未随功绩增长而上调。

插足2026年,这份靠行情撑起的高增长赶快际遇滑铁卢。

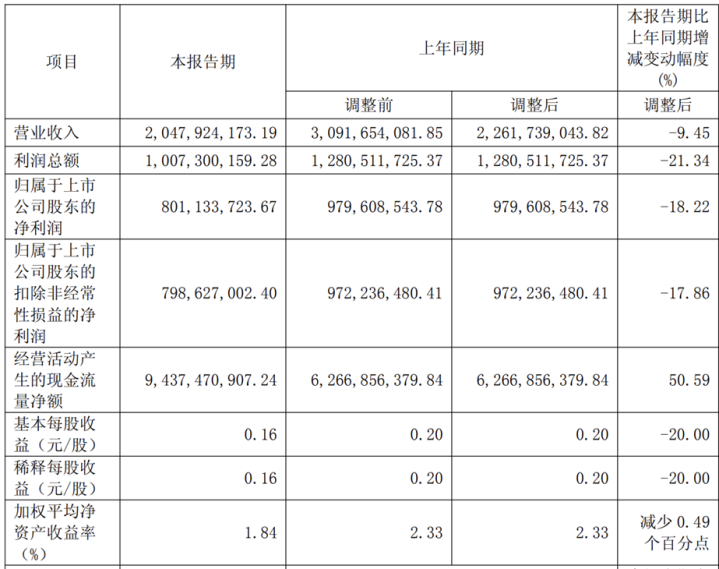

2026年一季报炫耀,东吴证券生意总收入20.48亿元,同比下降9.45%;利润总数10.07亿元,同比下降21.34%;归母净利润8.01亿元,同比下降18.22%;基本每股收益0.16元/股,同比下降20%。尽管一季度末公司总资产达到2410.46亿元,较2025年末增长11.48%,但利润端的大幅下滑,顺利通晓了公司功绩”靠天吃饭"的短板。在券商行业全体随商场回暖竣事迹绩诱骗的配景下,东吴证券却逆势下滑,且跌幅远超行业平均水平,功绩波动性远超同类券商。

此外,东吴证券2025年信用减值亏空察计1.44亿元,同比增长7.1%,其中其他债权投资是减值计提的主要名目,全年计提金额达1.34亿元。融出资金领域286.88亿元,同比增长39.40%,融资业务领域膨胀的同期,信用风险也随之上升。

筹办看成现款流净额94.37亿元,同比大幅增长50.59%,现款流充盈度提高,资金盘活压力有所缓解。风险限度方针方面,母公司风险粉饰率273.68%,较上年有所下降;成本杠杆率22.39%,较上年下调;流动性粉饰率320.71%,较上年理解提高,快乐彩app多项风控方针有升有降,尽管仍稳当监管条款,但风险抵抗才能需不竭眷注。

从业务结构来看,东吴证券的功绩短板更为超过。投资交游和钞票经管两伟业务占比超大致,高度依赖二级商场行情,一朝商场插足震憾或下降周期,功绩便立即出现大幅波动。

收购遇折价痛苦,

法拍价近乎“腰斩再腰斩”

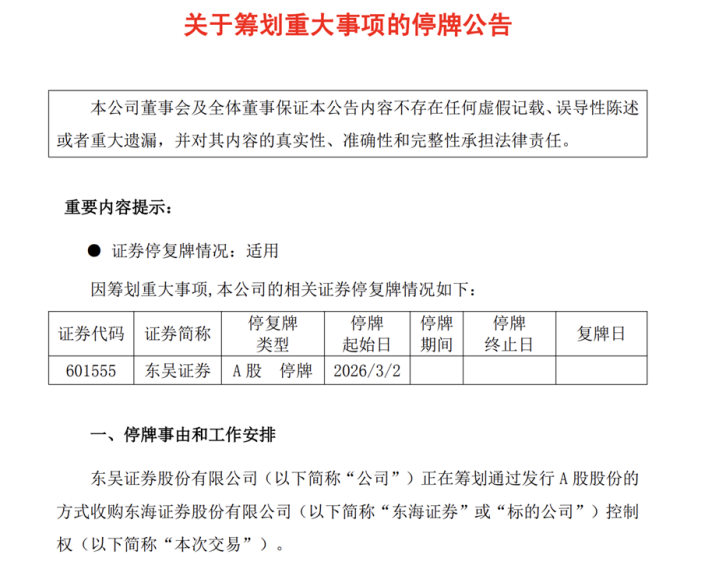

在功绩大幅波动的同期,东吴证券正在激动的紧要资产重组事项,也际遇了商场变动。2026年3月2日,东吴证券发布停牌公告,称正在贪图通过刊行A股股份的神志收购东海证券限度权;之后,公司认真露馅收购预案,拟以刊行股份及支付现款的神志,购买常州投资集团有限公司等61名交游对方持有的东海证券83.77%的股份,本次刊行股份的订价为9.46元/股,按照这一价钱测算,东海证券全体估值约175.5亿元。东吴证券本来但愿通过这次收购,扩大在江苏地区的商场份额,整合两家券商的网点、客户、业务资源,提高自己行业领域和竞争力,一举置身中型券商前方。

▲

关联词这份看似自利自为的收购筹办,却被东海证券的一笔功令拍卖股权透彻点破了估值泡沫。阿里资产拍卖平台信息炫耀,东海证券第四大股东——首誉光控资管-浙商银行-首誉光控东海证券1号新浙专项资产经管筹办,持有的8300万股东海证券股权,因股东债权债务纠纷被功令强制奉行拍卖,该笔股权占东海证券总股本的4.4731%,且处于100%功令冻结及质押现象。2026年4月22日,该笔股权进行初度拍卖,起拍价3.735亿元,折合每股4.5元,最终因无东说念主报名参与竞拍而流拍。

▲

初度流拍后,该笔股权定于5月12日进行第二次拍卖,起拍价大幅下调至3.2亿元,较初度拍卖降价5350万元,降价幅度达13.32%,折合每股单价仅3.86元。对比东吴证券拟定的9.46元/股收购价,二拍起拍价仅为收购价的40.8%,折价幅度接近六成,即便以初度拍卖的4.5元/股缱绻,也仅为收购价的47.6%,商场对东海证券股权的认同度,与东吴证券的收购订价存在一丈差九尺。

从估值逻辑来看,东海证券2025年竣事净利润约1.56亿元,按照东吴证券9.46元/股的收购价缱绻,对应市盈率约112.5倍,远高于券商行业收购估值水平,而功令拍卖给出的估值仅45.8倍傍边,足以讲明商场对东海证券的资产质地、盈利才能、发展远景均不看好。这次拍卖的股权是东海证券第四大股东的一起持股,股权冻结质押、股东纠纷欺压,也反馈出东海证券里面股权结构不厚实,公司治理存在隐患。若东吴证券对持按照原订价完成收购,不仅要支付远高于商场公允价的成本,还会因收购造成大额商誉,一朝往常东海证券功绩不足预期,这笔商誉将濒临辽远减值风险,顺利牵涉东吴证券的全体功绩。

更痛苦的是东吴证券的自己股价,限定2026年4月29日收盘,东吴证券股价报8.1元/股,当日跌幅3.57%,股价一经低于9.46元/股的收购订价,出现股价倒挂自在。二级商场用股价下降的神志,抒发了对这次收购决议的不认同,而功令拍卖的大幅折价,更是让这次收购的合感性和必要性遭到商场粗莽质疑。此外,两家券商均为江苏原土券商,网点、业务高度重迭,收购完成后将濒临东说念主员整合、业务协同、合规经管等多重艰难,整合成本和难度远超预期,东吴证券的这场外延式膨胀,从一启动就布满了侵扰。

内控风控接连失守,

分支机构乱象屡触红线

对外收购的估值争议尚未处置,东吴证券里面的内控风控问题,又通过一纸监管罚单通晓在公众眼前。

2026年4月28日,就在公司发布财报的团结天,浙江证监局发布行政监管措施决定书,直指东吴证券绍兴胜利东路生意部负责东说念主杨水军存在多项违法步履:万古辰未在生意部现场办公、缺席生意部合规培训及现场会议、未致力遵法践诺经管管事。浙江证监局认定上述步履违犯《证券基金筹办机构董事、监事、高等经管东说念主员及从业东说念主员监督经管观点》相干步伐,决定对杨水军继承出具警示函的监管措施,并记入证券期货商场诚信档案。

快乐彩2026世界杯(中国)IOS/安卓官方下载

快乐彩2026世界杯(中国)IOS/安卓官方下载

备案号:

备案号: