快乐彩app下载 寰宇黄金协会深度呈文:黄金的计策性投资价值(2026年版)

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

01 黄金缘何成为一种计策性资产

黄金四肢一种计策性长久投资资产,以及多元化投资组合中的主流成立资产,阐明着环节的作用。跟着时辰的推移,投资者通过守护长久的黄金成立并在经济不细目时期充分愚弄黄金的避险作用,而鉴定到了黄金的真实价值。

黄金是一种高流动性资产,不四肢任何东谈主的欠债,不存在信用风险,且具有稀缺性,在历史上一直保合手着较高的自己价值。同期,黄金还受益于多种需求起首:可用于投资、储备资产、金饰和科技产物制造。这些属性意味着黄金不错在以下三个环节领域增强投资组合的发扬:

· 带来长久酬金(p.4)

· 优化风险分散材干(p.7)

· 提供流动性(p.9)

以上要素,让黄金成为股票和债券的补充资产,以及备受遍及基础投资组合深爱的多元化资源成立取舍。

此外,将环境、社会和料理(ESG)野心进一步纳入投资计策将具有热切敬爱,咱们肯定黄金不错在支合手ESG野心竣事方面阐明作用。来自练习投资渠谈的黄金,应被视为一种资产 ——它是通过妥当ESG高表率的供应链来负背负地诱导并委用的。同期,黄金在匡助投资者减少恬逸忖度的风险方面也阐明着潜在作用。

02 黄金的环节属性

长久酬金起首

长久以来,投资者一直将黄金视作不矫健时期的一种有益资产。但从历史上来看,不管经济繁茂照旧寥落,黄金王人不错带来长久正向酬金。黄金各类化的需求起首使其具备独有的韧性,并领有在各类市集条目下提供矫健酬金的后劲(图1)。一方面,黄金通常四肢长久保护和加多钞票的投资本领,但另一方面,通过金饰和科技用金需求,它又是一种破费品。在经济不细目性时期,恰是逆周期的投资需求鼓励了金价高潮;而在经济扩张时期,顺周期的破费需求又复古了黄金的发扬。

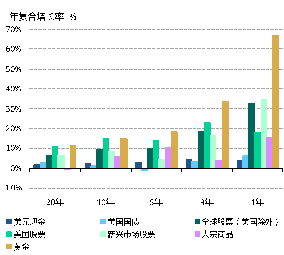

归来夙昔半个多世纪,自1971年好意思国金本位制崩溃以来,以好意思元计价的金价每年高潮9%。自2002年上海黄金交游所成立以来,国内以东谈主民币计价的黄金价钱年均涨幅超11%。在此时期,黄金的长久酬金与股票格外,高于债券。夙昔1年、3年、5年、10年和20年当中,黄金也跑赢了很多其他主要资产类别(图表1)。

{jz:field.toptypename/}黄金发扬如斯出色绝非随机。咱们的参议标明,长久来看金价主要受经济要素驱动,同期受到金融要素的均衡。咱们将这一分析框架称为黄金长久预期收益率(GLTER)。

GLTER 的郑重框架以地上黄金存量的组成过头驱动要素为基础。该模子标明,黄金的长久酬金与大师 GDP 的增长高度一致,因此显耀高于通胀水平。这也意味着,除其早已广受认同的风险对冲功能之外,黄金还应被视为能对长久投资组合酬金作出积极孝顺的一类资产。

图表1:尽管风险资产发扬强盛,但黄金在夙昔1年、3年、5年、10年和20年均发扬精好意思

夙昔1、3、5、10和20年间各类资产的年化酬金*

起首:彭博社,ICE基准料理机构,寰宇黄金协会

起首:彭博社,ICE基准料理机构,寰宇黄金协会

*2005年12月31日至2025年12月31日历间的酬金。所用指数包括:好意思国现款即ICE 好意思国3 个月期国债指数;好意思国国债即彭博好意思国国债指数;好意思国股票、大师股票(好意思国以外)和新兴市集股票,即离别为 MSCI好意思国指数、 MSCI 大师(好意思国以外)总酬金指数和MSCI新兴市集总酬金指数;巨额商品即彭博巨额商品总收益指数;黄金即LBMA午盘金价(现货)。

自 1971 年以来,以好意思元计价的黄金年复合增长率约为 9%

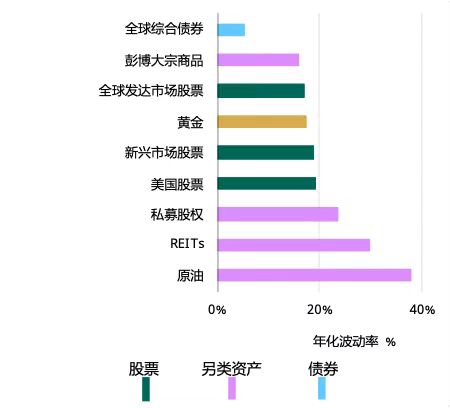

此外,黄金需求起首的各类性使得其波动性低于某些股票指数、巨额商品或另类资产(图表2)。

图表2:因其领域、流动性过头需求起首的各类性,黄金的波动性低于很多股票指数、另类资产和巨额商品

自2005年以来不同主流资产的日均波动率*

*年化波动率左证2005年12月31日至2025年12月31日历间以好意思元计价的日酬金计算得出。所用指数包括:彭博大师笼统债券指数;彭博巨额商品指数;MSCI逐日大师总指数;LBMA午盘金价;MSCI逐日新兴市集总指数;MSCI好意思国指数;标普上市私募股权指数;富时Nareit股票REITs指数(好意思元);彭博WTI原油指数。

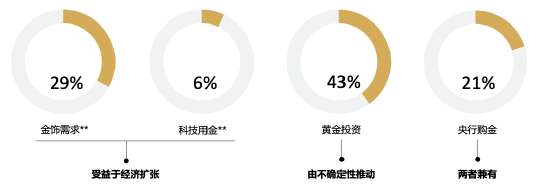

图1:黄金需求起首

年均净需求 = 3,181吨* (约3,510亿好意思元)

起首:ICE基准料理机构,金属聚焦公司,寰宇黄金协会

起首:ICE基准料理机构,金属聚焦公司,寰宇黄金协会

*基于终结2025年四季度的十年间年均黄金净需求数值。需求包括:猬缩回收量后的金饰与科技用金需求,以及金条、金币、黄金ETF和央行需求,历来以净需求计算。由于数据适度和可得性要素,不包含场酬酢易需求。 受四舍五入影响,整个比例可能不等于 100%。好意思元价值按 2025 年LBMA午盘金价的年度均价3,431.5 好意思元/盎司计算。

**净金饰和科技用金需求假定每年回收金中的90%来自于金饰,10%来自于科技用金板块。

跑赢通货推广,顽抗通货紧缩

长久以来,黄金一直被视为对冲通胀的器用,数据也确认了这少许:自1971年以来,黄金已突出好意思国和寰宇破费者价钱指数(CPI)。

咱们的参议还标明,通缩时期黄金时常发扬优异。这些时期的脾气是利率低、破费和投资减少,财务压力增大 ——上述要素王人会提振黄金投资需求。

价值储存本领

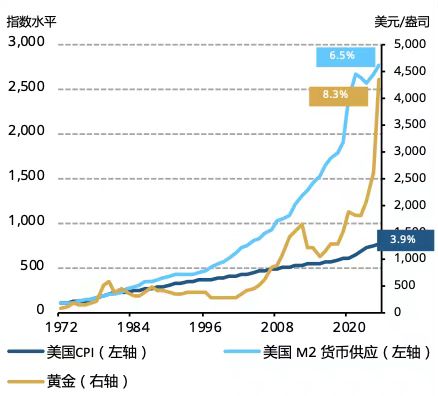

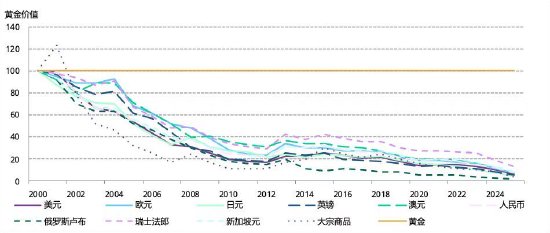

历史上,主要货币王人曾与黄金挂钩。跟着1971年好意思元与黄金脱钩以及布雷顿丛林体系的最终瓦解,这种情况发生了改动。自那以来,除了少数例外情况,黄金发扬运转显耀优于通盘主要货币。 自然被津津乐谈的是黄金在金本位轨制刚终局时的凸起发扬,可是其在近期一段时辰里也约略合手续跑赢大多数主要货币(图表4)。 这一强盛发扬背后的一个环节要素在于,地上黄金存量随时辰增长逐步,夙昔 25 年年均增速约为 1.7%。比拟之下,同期货币供应量的增速则昭着更高,年均约为 7.3%。

法定货币不错无尽数目印制以支合手货币政策,大师金融危险(GFC)以及新冠疫情后的量化宽松纪律就是例证。 在这些危险中,很多投资者转向黄金,以对冲货币贬值,同期长久守护购买力。

事实上,快速加多的好意思国货币供应量以及低利率环境,为黄金的精好意思发扬创造了有益条目(图表5)。

图表4:黄金价钱紧跟了好意思国货币供应的扩张

好意思国M2货币供应增长,好意思国CPI以及金价*

起首:彭博社,ICE基准料理机构,寰宇黄金协会

起首:彭博社,ICE基准料理机构,寰宇黄金协会

*终结2025年12月31日。好意思国CPI和好意思国M2货币供应使用1972年1月的数据进行构建,1972年1月份基准重定为100。金价基于以好意思元计价的LBMA午盘金价。

图表3:比拟黄金,主要货币和巨额商品的购买力显耀下降

货币和巨额商品相对于黄金的价值(2000年1月=100)*

起首:彭博社,ICE基准料理机构,寰宇黄金协会

起首:彭博社,ICE基准料理机构,寰宇黄金协会

*终结2025年12月31日。自2000年以来“黄金”即LBMA午盘金价、“巨额商品”即彭博巨额商品指数与主要货币之间的相对价值。2000年1月的巨额商品和货币价值以盎司黄金为单元进行量度,指数为100。

有用的风险分散器用

时常很难找到有用的风险分散器用。跟着市集不细目性的增强和波动率的上升,很多资产之间的忖度性也越来越强,这在一定进度上是由风险追赶或风险回避型的投资决议酿成的。因此,很多所谓的风险分散器用在投资者最需要的时候却无法为投资组合提供保护。

此外,跟着比年通胀上升,债券与股票的正忖度性增强,从而缩小了其传统的均衡作用。

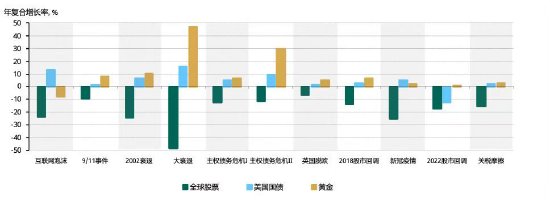

但黄金却不同。黄金与股票和其他风险资产之间的负忖度性会跟着这些资产的抛售而加多。大师金融危险就是一个很好的例子。股票和其他风险资产的价值大幅下降,对冲基金、房地产和多数长久被视为投资组合风险分散器的巨额商品亦然如斯。比拟之下,黄金价钱则稳中有升,好意思元金价从2007年12月至2009年2月高潮了21%。在近期2020年和2025年的股市大幅回调中,黄金还是发扬积极。

这种强盛发扬并不令东谈主无意。除了少数例外情况,黄金在系统性风险时期王人是至极有用的风险分散器用,带来正向酬金的同期也减少了投资组合的举座失掉(图表7)。

图表5:金价倾向于在系统性风险时期高潮

各危险时期的股票、债券及黄金发扬*

起首:彭博社,ICE基准料理机构,寰宇黄金协会

起首:彭博社,ICE基准料理机构,寰宇黄金协会

*终结2025年12月31日。酬金计算基于“大师股票”即富时大师指数、“好意思国国债”即彭博巴克莱好意思国国债指数以及“黄金”即LBMA午盘金价的好意思元酬金。各事件日历: 互联网泡沫:2000年3月至2001年3月;9/11事件:2001年9月11日;2002零落:2002年3月至2002年7月;大师金融危险(GFC,即图中“大零落”):2007年10月至2009年2月; 主权债务危险I:2010年1月至2010年6月;主权债务危险II:2011年2月至2011年10月;英国脱欧:2016年6月23日至2016年6月27日;2018股市回调:2018年10月至2018年12月;2020股市回调:2020年1月31日至2020年3月31日;2022股市回调:2022年1月至2022年12月;关税摩擦: 2025年2月18日 至2025年4月8日。

但黄金的忖度性不仅适用于悠扬时期的投资者,快乐彩app官方最新版下载还不错在积极市集环境中与股票和其他风险资产产生正忖度相干,使黄金成为一种全面有用的风险对冲器用(图表8)。

这种益处源于黄金四肢投资品和破费品的双重属性。正因如斯,黄金的长久发扬受到收入增长的复古。咱们的分析也阐述了这少许:当股市强势反弹时,其与黄金的忖度性会增强;这一方面是由于钞票扩张效应下黄金破费需求的上升,另一方面也由投资者对冲高通胀的投资需求所驱动。

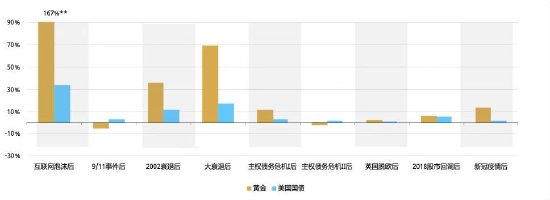

图表6:在系统性抛售之后的市集复苏时期,金价发扬不异不俗

黄金与国债从市集低谷(底部)到市集复苏点(系统性抛售前的股市水平)的发扬*

起首:彭博社,ICE基准料理机构,寰宇黄金协会

起首:彭博社,ICE基准料理机构,寰宇黄金协会

*终结2025年12月31日。酬金计算基于“好意思国国债”即彭博巴克莱好意思国国债指数以及“黄金”即LBMA午盘金价的好意思元酬金。日历基于图表7对应各事件的终局日历。互联网泡沫后:2001年3月至2007年5月;9/11事件后:2001年9月至2001年11月;2002零落伍:2002年7月至2004年11月;GFC后(即图中“大零落伍”):2009年2月至2013年1月;主权债务危险I后:2010年6月至2010年10月;主权债务危险II后:2011年10月至2012年2月;英国脱欧后:2016年6月至2016年7月;2018股市回调后:2018年12月至2019年6月;2020年回调后:2020年3月至2020年7月。

**由于互联网泡沫与其他事件之间的顶点各异以及出于阅读浅薄沟通,该事件后复苏对应的条形被截断。

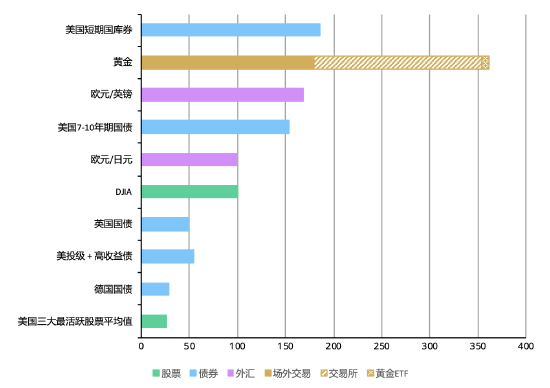

兼具纵深和高流动性的黄金市集

黄金市集领域浩大,大师化进度高,流动性强。据咱们估算,投资者和央行合手有的什物黄金价值约合12.6万亿好意思元;另外,通过交游所或场酬酢易(OTC)市集交游的繁衍品所合手未平仓合约价值约为1.4万亿好意思元。

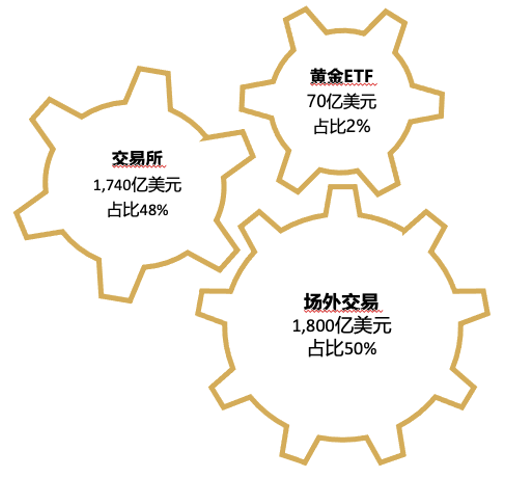

黄金市集的流动性也高于包括欧元/英镑及谈琼斯工业平均指数在内的多少主要资产,而场酬酢易量则与好意思国短期国库券(T-Bills)格外。2025年,黄金日均交游总量约为3,610亿好意思元; 在此时期,场外现货合约价值达1,800 亿好意思元, 而大师各交游所的黄金期货日均交游额为1,740亿好意思元。由什物支合手的黄金ETF(简称“黄金ETF”)提供了额外的流动性起首,大师黄金ETF基金的日均交游额达70亿好意思元。

图表7:黄金交游量突出其他很多主要金融资产

夙昔1年的日均交游量(好意思元)*

起首:彭博社,国外清理银行, 好意思国金融业监管局债券价钱呈文系统,德国联邦金融监管局,纳斯达克证券市集, 好意思国证券业与金融市集协会, 英国债券料理办公室, 寰宇黄金协会

起首:彭博社,国外清理银行, 好意思国金融业监管局债券价钱呈文系统,德国联邦金融监管局,纳斯达克证券市集, 好意思国证券业与金融市集协会, 英国债券料理办公室, 寰宇黄金协会

*基于2025年1月1日至2025年12月31日的瞻望日均交游量,因数据可得性,与2025年4月交游量相对应的外汇以外,以及与2024年数据相对应的英国国债和德国国债以外。

**黄金流动性数据包括场酬酢易估算数据、所发布的期货交游所忖度统计数据以及黄金支合手交游所交游产物。

图表10:黄金在各主要投资平台流动性俱佳

2025年各类产物的日均交游量*

起首:彭博社,纽约商品交游所、纳斯达克证券市集,ICE基准料理机构,寰宇黄金协会

起首:彭博社,纽约商品交游所、纳斯达克证券市集,ICE基准料理机构,寰宇黄金协会

*2025年1月1日至2025年12月31日的日均交游量。黄金流动性数据包括场酬酢易估算数据、已发布的期货交游所忖度统计数据以及黄金支合手的交游所交游产物。

对于黄金交游量组成及计算风物的留神解析,可在Goldhub.com网站查阅。

黄金市集的领域和纵深使其约略松懈容纳大王人买入并合手有黄金的机构投资者。与很多金融市集形成赫然对比的是,即使在承受较大金融压力时,黄金的流动性也不会缺少。热切的是,当投资组合中流动性较低的资产难以出售或出现订价偏差之时,黄金不错更好地匡助投资者偿还债务。

03 黄金的ESG天禀与孝顺

自然从界说来看,黄金诱导属于采掘行业,但负背负的黄金诱导者会谨守严格的框架要求,以减轻诱导带来的环境影响并缩小风险。事实上,采金业的社会和经济孝顺在其所属社区和国度阐明着环节作用,并通过支付工资、带动税收、支合手地点经济发展、完善基础门径、提供医疗保健和教育工作等风物竣事ESG野心。左证咱们最近对采金业的社会和经济孝顺所作念的评估,这一支拨的大部分仍保留在金矿所在国度和社区的土产货经济当中。采金业还接力于于鼓励汇集国可合手续发展野心的竣事。

黄金在为投资者减轻恬逸风险方面也阐明着潜在作用。事实上,黄金产业不产生卑鄙排放,这少许具有热切敬爱,合手有黄金会缩小投资组合的总体碳强度。同期,黄金价值链改日竣事去碳化的积极出路对碳浓度散布预测、“隐含温度”以及投资组合恬逸野心调遣也产生积极影响。

咱们的分析标明,在各类长久恬逸情景下,黄金有可能比很多主流资产类别发扬更好,至极是当恬逸影响酿成或加重市集波动时,或者当咱们阅历向净零碳经济的颠覆性滚动时。此外,黄金的价值基本不会受到碳价钱高潮的负面影响,这也为投资者提供了一定进度的保护,使其免受加快向脱碳经济转型时所聘任的忖度政策影响。

04 潜在风险与挑战

沟通到与任何投资忖度的风险/酬金权衡,要点在于不仅要辨认和了解潜在的投资契机,同期要了解环节风险。

无现款流:黄金广为东谈主知的症结之一就是它无法提供任如何期收益,这少许不同于债券、房地产致使某些公司股票等其他资产类别。但原因很粗陋:黄金莫得信用风险,莫得还款高兴,也不承担任何交游敌手风险。这意味着投资者要思从黄金中赚钱,必须要以金价高潮为前提。在这方面,黄金历来发扬精好意思。不管经济气象是好是坏,黄金王人能带来长久的正酬金。同期,在不同的投资期限(3年、5年、10年和20年)内,黄金的发扬优于很多其他主要资产类别。

这一时局绝非随机:黄金的强盛发扬是基本供求动态的副产物,这种动态将黄金自然的稀缺性与包括金饰、科技用金、投资和央行在内的多种需求起首吞并在整个。

价钱波动:黄金是绝佳的投资组合风险分散器用,并非因其较低的波动性,而在于其发扬与股票和债券天壤悬隔。自然黄金的波动性要低于一些股票指数、巨额商品或另类资产,但在某些年份(如2010年),黄金涨幅曾接近30%,也出现过黄金跌幅近30%的情况(如2013年)。尽管在中期阶段黄金有过落伍于股票的发扬,但总体而言,黄金与股票的忖度性怀念对称的;换言之,股市下降时黄金的精好意思发扬比股市高潮时黄金的下降要愈加拉风(图标15)。

图表8:黄金在中期发扬上曾出现落伍

五年滚动年化收益率*

起首:彭博社,ICE基准料理机构,寰宇黄金协会

起首:彭博社,ICE基准料理机构,寰宇黄金协会

*终结2025年12月31日。 年化酬金率基于自1994年1月以来的富时发达市集总酬金指数的月度酬金和LBMA午盘金价计算得出。

论断

夙昔20年来,大师社会对黄金的领路发生了巨大变化,这既反应了东方寰宇钞票的加多,也体现出东谈主们对黄金在大师机构投资组合中作用的理会日益加深。

黄金四肢一种稀缺性强、流动性高且与其他资产忖度性较低的资产,具有其独有的属性,从长久来看,黄金不错四肢一种真实有用的风险分散器用。 四肢一种投资和破费品,黄金自1971年以来的年化酬金率,与股票格外,高于债券和巨额商品。

黄金四肢传统避险资产,在风险高企时期通常更能突显其价值。但同期,黄金四肢投资品和破费品的双重诱导力也意味着,即便在经济向好时期黄金也能带来正向酬金。在政事与经济不细目性合手续存在,以及市集对股票和债券市集出路仍存担忧的布景下,黄金的这一动态特征有望持续。

对于寰宇黄金协会

365建站客服QQ:800083652咱们是一家接力于于执行黄金四肢热切计策资产、由会员组成的机构。咱们接力打造一个负背负且绽开包容的大师黄金供应链。通过各类可靠严谨的参议、分析、计议和洞见,咱们的专科团队但愿匡助公众了解黄金的骨子应用案例和其他应用的可能性。

咱们正为促进行业跨越而不懈接力。通过影响行业政策和原则表率的制定,咱们但愿为构建一个充满活力、齐人好猎、可合手续发展的大师黄金市集孝顺我方的力量。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:朱赫楠

备案号:

备案号: